Centralna banka Bosne i Hercegovine provela je anketu o kreditnoj aktivnosti banaka u BiH.

U ovom krugu anketirano je ukupno sedam banaka, a procenat odgovora bio je 100 posto.

Upitnik za anketu sadrži 16 standardnih pitanja o ostvarenim i očekivanim promjenama na strani ponude i potražnje za kreditima: četiri pitanja se odnose na buduće i 12 pitanja na ostvarene promjene.

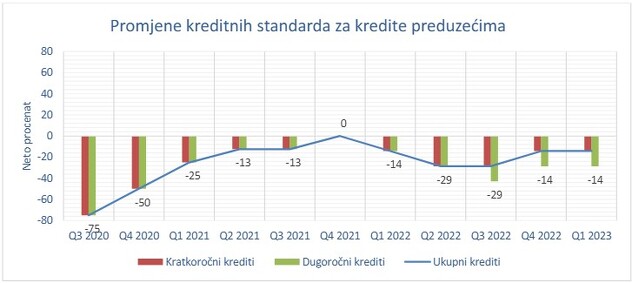

Krediti preduzećima

Rezultati ankete pokazuju da su banke nastavile sa blagim pooštravanjem kreditnih standarda i u trećem i četvrtom kvartalu 2022. godine, kao i u prvom kvartalu 2023. godine.

To, kako se navodi, ne znači da su standardi jače pooštreni u odnosu na prethodne periode, već da je više banaka prijavilo pooštravanje, nego ublažavanje kreditnih standarda u datom periodu, (neto procenat ne mjeri jačinu promjene).

Pooštravanje standarda je bilo nešto izraženije za dugoročne nego za kratkoročne kredite. Procenat banaka koje su prijavile pooštravanje kreditnih standarda za dugoročne kredite bio je veći od procenta banaka koje su prijavile pooštravanje standarda za kratkoročne kredite.

Faktori koji su u poslednja tri kvartala utjecali na pooštravanje kreditnih standarda banaka koji se primjenjuju u procesu odobravanja kredita i / ili kreditnih linija preduzećima su percepcija rizika (koja je znatno veća nego u prvoj polovini 2022. godine), spremnost na preuzimanje rizika, konkurencija drugih banaka i troškovi izvora za kredite i ograničenja bilansa stanja (koja je takođe postala važan faktor u odnosu na ranije periode).

Paralelno sa pooštravanjem standarda u protekla tri kvartala, banke su prijavile i pooštravanje uslova odobravanja kredita preduzećima (tj. ugovornih odredbi iz kreditnih ugovora), a odnose se naročito na povećanje kamatne marže, a nešto manje na provizije i naknade i zahtjeve u pogledu kolaterala.

U trećem kvartalu 2022. godine, osim pooštravanja prethodno navedenih uslova, par banaka je prijavilo smanjenje maksimalnih iznosa kredita koji se odobravaju preduzećima.

U trećem kvartalu 2022. godine i prvom kvartalu 2023. godine, banke su prijavile da su povećale udio odbijenih kreditnih zahtjeva, za razliku od četvrtog kvartala 2022. godine, kada je prijavljeno smanjenje udjela odbijenih zahtjeva za kredite koji se odobravaju preduzećima.

U pogledu očekivanja za drugi kvartal 2023. godine, neto rezultat iz prikupljenih odgovora ukazuje da se očekuje neznatno pooštravanje standarda za odobravanje kratkoročnih kao i dugoročnih kredita preduzećima. Banke očekuju da će se istovremeno povećati potražnja preduzeća za kratkoročnim kreditima i/ili kreditnim linijama preduzeća u drugom kvartalu 2023. godine.

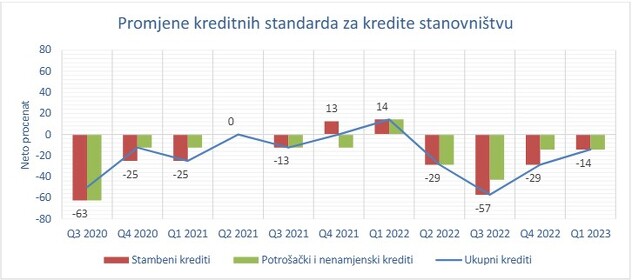

Krediti stanovništvu

Neto procenat promjene u prethodna tri kvartala ukazuje na blago pooštravanje kreditnih standarda (tj. interne smjernice ili kriteriji odobravanja kredita) za stambene kao i za potrošačke i nenamjenske kredite, a koje je naročito izraženo u Q3 2022. godine za stambene kredite.

Prema izvještajima banaka, naročiti utjecaj je imalo povećanje percepcije rizika, troškovi izvora za kredite i ograničenja bilansa stanja (a koje se nije u ranijim kvartalima pojavljivalo kao važan faktor), te spremnost na preuzimanje rizika, utjecali su na pooštravanje standarda koji se primjenjuju u odobravanju kredita stanovništvu.

U poslednja tri kvartala su neznatno pooštreni uslovi odobravanja kredita stanovništvu, a odnose se na kamatne marže i zahtjeve kolaterala. U trećem kvartalu 2022. godine su skraćenje ročnosti i smanjenje maksimalnog iznosa plasiranog kredita također imali negativan uticaj na uslove odobravanja kredita. Za razliku od prethodna dva kvartala, smanjene provizije i naknade u prvom kvartalu 2023. godine, uticale su na ublažavanje uslova odobravanja kredita.

U trećem kvartalu 2022. godine banke su ukazale na neznatno neto povećanje udjela odbijenih zahtjeva za kredite stanovništvu, za razliku od četvrtog kvartala 2022. godine i prvog kvartala 2023. godine, kada nije bilo promjena u udjelima odbijenih kreditnih zahtjeva za kredite stanovništvu.

U prvom kvartalu 2023. godine došlo do rasta neto potražnje stanovništva za stambenim kao i za potrošačkim i nenamjenskim kreditima, za razliku od prethodna dva kvartala kada je zabilježen pad potražnje stanovništva za kreditima. Neto pad potražnje za stambene kredite bio je naglašeniji nego za potrošačke i nenamjenske kredite.

Na osnovu pitanja o očekivanjima, banke predviđaju da će doći do umjerenog ublažavanja standarda za kredite stanovništvu u drugom kvartalu 2023. godine. Banke imaju optimističan pogled vezano za potražnju stanovništva za kreditima u drugom kvartalu 2023. godine, pa se u tom smislu očekuje nešto veće povećanje potražnje za potrošačke i nenamjenske, nego za stambene kredite.